CONSERVACIÓN DE LA DOCUMENTACIÓN FISCAL-CONTABLE-MERCANTIL DE LA EMPRESA

¿Cuánto tiempo debe conservar una empresa su documentación fiscal, contable, laboral y mercantil?

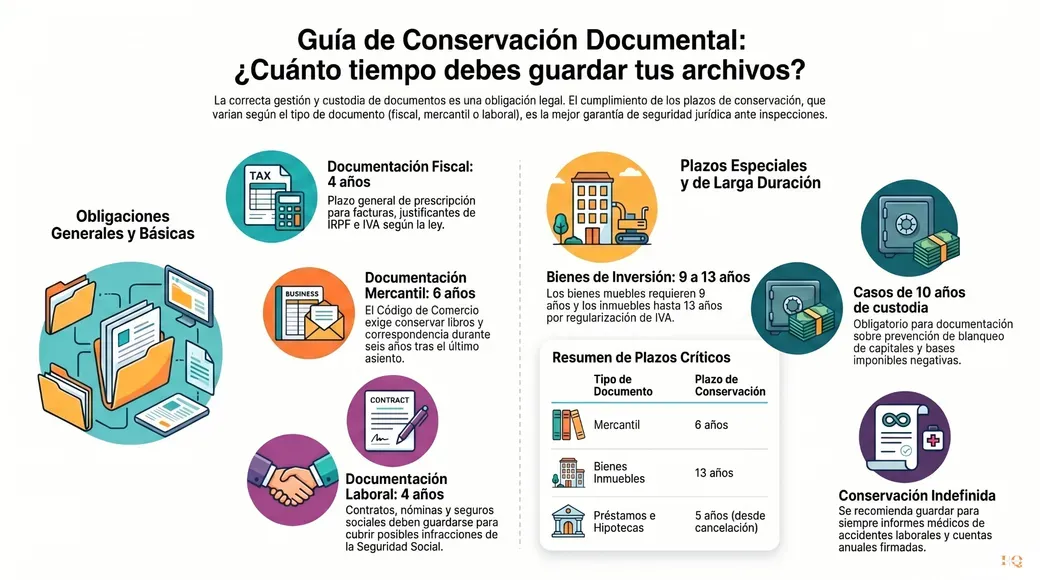

La gestión documental es una de las obligaciones más importantes para cualquier empresa o autónomo. Conservar correctamente facturas, contratos, libros contables o documentación laboral no solo evita sanciones, sino que también garantiza seguridad jurídica ante posibles inspecciones o reclamaciones.

En este artículo te explicamos, de forma clara y práctica, cuánto tiempo debes guardar cada tipo de documento, según la normativa fiscal, mercantil, laboral y otras obligaciones específicas.

🧾 1. Documentación fiscal: el plazo general es de 4 años

Según el artículo 165 de la Ley del IVA, las facturas recibidas, justificantes contables y copias de facturas emitidas deben conservarse durante el plazo de prescripción del impuesto, es decir, 4 años.

“Las facturas recibidas, los justificantes contables y las copias de las facturas expedidas deberán conservarse […] durante el plazo de prescripción del Impuesto.” (Ley 37/1992, art. 165)

Este plazo se aplica también a justificantes de IRPF, pagos fraccionados, declaraciones y demás obligaciones tributarias.

📌 Importante: Los 4 años empiezan a contar desde el día siguiente al fin del plazo voluntario de presentación.

📘 2. Documentación mercantil: obligación de conservar durante 6 años

El Código de Comercio establece que los empresarios deben conservar libros, correspondencia y documentación contable durante 6 años desde el último asiento realizado.

“Los empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio […] durante seis años.” (Código de Comercio, art. 30)

En la práctica, este plazo cubre y supera el plazo fiscal de 4 años.

🏢 3. Bienes de inversión: plazos especiales (9 y 13 años)

Los bienes de inversión tienen reglas específicas debido a la regularización del IVA:

Bienes muebles (ordenadores, maquinaria, vehículos): 9 años (5 de regularización + 4 de prescripción).

Bienes inmuebles (locales, naves, terrenos): 13 años (9 de regularización + 4 de prescripción).

Además, deben conservarse todas las facturas relacionadas con su adquisición y uso.

📉 4. Bases imponibles negativas del Impuesto sobre Sociedades: 10 años

Si una empresa genera pérdidas compensables, la documentación que las acredita debe conservarse al menos 10 años.

“El derecho de la Administración para comprobar las bases imponibles negativas prescribirá a los 10 años…” (Ley del IS, art. 26.5)

👥 5. Documentación laboral: mínimo 4 años

Contratos, nóminas, seguros sociales y finiquitos deben conservarse 4 años, plazo vinculado a la prescripción de infracciones laborales y de Seguridad Social.

Además:

Reclamaciones salariales: prescriben al año.

Documentación de prevención de riesgos laborales: recomendable conservarla durante largos periodos.

Informes médicos vinculados a accidentes o incapacidades: conservación indefinida.

📝 6. Contratos y documentación jurídica

Préstamos personales: 5 años desde la cancelación.

Préstamos hipotecarios: 5 años desde la cancelación.

Contratos de arrendamiento: vigencia + 5 años.

Seguros: vigencia + 5 años (contrato, primas e indemnizaciones).

Vehículos: conservar documentación mientras se sea propietario y el justificante de venta durante 6 meses.

🏦 7. Documentación bancaria y facturas de compras

Extractos bancarios y justificantes: hasta verificar su corrección.

Justificantes de pagos de suministros o comunidad: 5 años.

Facturas de bienes adquiridos: conservar durante toda su vida útil, especialmente si pueden afectar a un seguro.

💼 8. Prevención de blanqueo de capitales: 10 años

Los sujetos obligados por la Ley 10/2010 deben conservar la documentación acreditativa del cumplimiento normativo durante 10 años.

🏁 9. Cierre de empresa: documentación que conviene guardar para siempre

Aunque no sea obligatorio, es recomendable conservar indefinidamente:

Cuentas anuales firmadas.

Libros contables y copias de seguridad.

Contratos relevantes o de larga duración.

📊 Tabla resumen de plazos de conservación

Tipo de documento

Plazo mínimo

Observaciones

Documentación mercantil

6 años

Art. 30 C. Comercio

Documentación fiscal general

4 años

IVA, IRPF, IS

Bienes de inversión muebles

9 años

IVA: regularización + prescripción

Bienes de inversión inmuebles

13 años

IVA: regularización + prescripción

Bases imponibles negativas

10 años

Comprobación IS

Blanqueo de capitales

10 años

Sujetos obligados

Documentación laboral

4 años

Desde fin de relación

PRL y accidentes

Plazo amplio

Recomendable conservación prolongada

Préstamos personales

5 años

Desde cancelación

Hipotecas

5 años

Desde cancelación

Arrendamientos

Vigencia + 5 años

Reclamaciones

Seguros

Vigencia + 5 años

Primas e indemnizaciones

🧠 Conclusión: conservar bien es proteger tu empresa

La normativa obliga a conservar documentación durante distintos plazos según su naturaleza. En IQ Consultoría recomendamos:

Regla general: conservar todo al menos 6 años.

Activos y bienes de inversión: revisar plazos específicos (hasta 13 años).

Pérdidas fiscales: guardar documentación 10 años.

Cuando haya dudas: conservar. Un archivo ordenado es una inversión en tranquilidad.